Movilidad eléctrica (E-mobility)

31 de mayo de 2021

El papel de la movilidad elÃĐctrica en la transiciÃģn energÃĐtica

SegÚn el informe de BBVA Research GM âE-mobility: The sound of silenceâ en el que se basa este artÃculo, el negocio del transporte representa actualmente mÃĄs del 16% de las emisiones globales de CO2, por lo que la movilidad elÃĐctrica tiene un papel fundamental en la descarbonizaciÃģn de la economÃa.

Reducir rÃĄpidamente las emisiones de GEI (gases de efecto invernadero) se ha vuelto imprescindible para prevenir el cambio climÃĄtico severo.

La electrificaciÃģn de la economÃa es el Único camino a seguir y la Única manera de alcanzar los objetivos establecidos en el Acuerdo de ParÃs. La movilidad elÃĐctrica estÃĄ cerca de ser competitiva en costes frente a otras alternativas, y ademÃĄs se espera que estos costes vayan disminuyendo y que el apoyo polÃtico se vaya materializando.

Perspectivas de la electrificaciÃģn en el transporte para la prÃģxima dÃĐcada

Se espera que la demanda de transporte crezca en todo el mundo en las prÃģximas dÃĐcadas a medida que aumentan la poblaciÃģn mundial, los ingresos y mÃĄs la gente puede permitirse el uso de coches, trenes y vuelos. La Agencia Internacional de la EnergÃa (IEA) espera que el transporte global (medido en pasajeros-kilÃģmetros) se duplique, la propiedad de automÃģviles se incremente en un 60% y que la demanda de aviones de pasajeros y de carga se triplique para 2070.

En este escenario, se espera que el stock mundial de vehÃculos elÃĐctricos en todos los medios de transporte (excluidos los vehÃculos de dos o tres ruedas) se expanda desde los 11 millones de vehÃculos en 2020 a casi 145 millones para 2030, lo que supone una tasa de crecimiento promedio anual del 30%, alcanzando una cuota de mercado del 7%.

La electrificaciÃģn del transporte pesado (autobuses y camiones) se producirÃĄ mayoritariamente en ÃĄreas urbanas debido a sus menores distancias.

Como comentamos en el artÃculo sobre HidrÃģgeno, ÃĐste serÃĄ un combustible muy competitivo para el transporte de larga distancia.

Se espera que la demanda de transporte crezca; el sector necesita moverse rÃĄpidamente

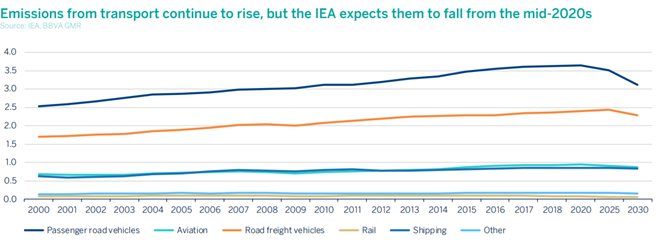

Una mayor demanda en transportes producirÃĄ un gran aumento de las emisiones. Para controlar estas emisiones de Gases de Efecto Invernadero, especialmente en un contexto de crecimiento de la demanda, el sector del transporte debe pasar por una gran transformaciÃģn para alinearse con el Acuerdo de ParÃs.

La Agencia Internacional de la EnergÃa (IEA) asume la eliminaciÃģn gradual de las emisiones de las motocicletas para 2040; de los ferrocarriles para 2050; de los pequeÃąos camiones para 2060; y, aunque las emisiones de los automÃģviles y los autobuses no se eliminarÃĄn por completo hasta 2070, se espera que muchas regiones, incluidas la UniÃģn Europea, EE.UU., China y JapÃģn hayan eliminado los vehÃculos convencionales para 2040.

En su informe recientemente publicado por la IEA, "Emisiones Cero netas para 2050: una hoja de ruta para el sector energÃĐtico mundial", se espera que las emisiones de CO2 disminuirÃan un 90% frente a los niveles de 2020 para 2050.

Impacto de la movilidad elÃĐctrica

El cambio de los coches con motores de combustiÃģn interna (ICE) a los vehÃculos elÃĐctricos tendrÃĄ un impacto significativo en la demanda de petrÃģleo. En 2020, los vehÃculos elÃĐctricos redujeron el consumo total de petrÃģleo en casi 600.000 barriles por dÃa. La IAE espera que los vehÃculos elÃĐctricos reduzcan este consumo en mÃĄs de 3 millones de barriles por dÃa de petrÃģleo para 2030.

Para principios de la dÃĐcada de 2040, la electricidad serÃĄ el combustible dominante en el sector del transporte en todo el mundo, representando casi el 45% del consumo final total en 2050, seguido de los combustibles a base de hidrÃģgeno (28%) y de bioenergÃa (16%).

Pilares principales de la adopciÃģn de la movilidad elÃĐctrica

Para que los vehÃculos elÃĐctricos ganen suficiente cuota de mercado, debe haber:Â

- i) MÃĄs regulaciÃģn e incentivos.

- ii) Intensa inversiÃģn en infraestructura.

iii) Mejoras en la tecnologÃa de las baterÃas.

- iv) Una mayor variedad de vehÃculos elÃĐctricos.

PolÃticas gubernamentales para incentivar la movilidad elÃĐctrica

El despliegue de vehÃculos elÃĐctricos durante la Última dÃĐcada fue impulsado por ambiciosas polÃticas gubernamentales para reducir la demanda de petrÃģleo en el transporte, para reducir la contaminaciÃģn y el cambio climÃĄtico.

Antes de la pandemia, muchos paÃses ya estaban desarrollando y fortaleciendo estrategias de movilidad elÃĐctrica con medidas polÃticas clave, como incentivos fiscales y mÃĄs estrictos estÃĄndares de emisiÃģn de CO2.

Los nuevos estÃmulos ahora se centran en impulsar el consumo de vehÃculos elÃĐctricos e hÃbridos. Varios paÃses han adoptado una estrategia mÃĄs integrada apoyando la infraestructura de recargas, el transporte pÚblico y la movilidad no motorizada.

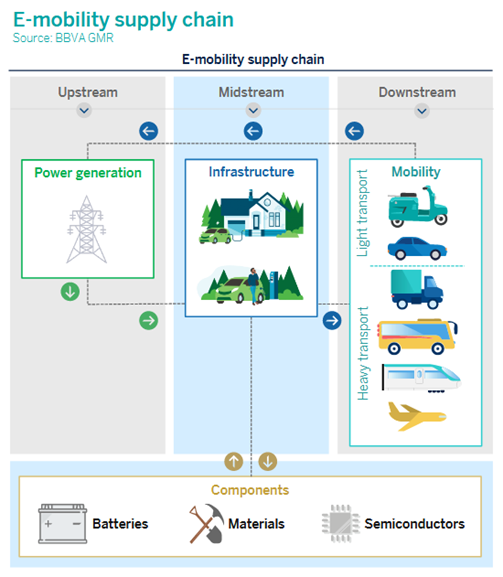

Cadena de suministro de movilidad elÃĐctrica

Estas son las necesidades dentro de la cadena de suministro:

1.- Necesidad de energÃas renovables mÃĄs baratas. El uso de electricidad renovable permitirÃĄ que los vehÃculos elÃĐctricos ganen mucha popularidad.

2.- Necesidad de una infraestructura integral para para que la movilidad elÃĐctrica sea viable e interesante para el consumidor.

3.- Las baterÃas son el principal almacÃĐn de electricidad cuando se habla de movilidad elÃĐctrica. Hay que analizar los tipos de baterÃas, sus costes, los materiales, seguridad y su autonomÃa.

4.- En cuanto a los vehÃculos, los de transporte ligero son el segmento con la mayor probabilidad de superar a sus competidores en el largo plazo.

5.- Para el transporte pesado, el hidrÃģgeno tendrÃĄ un papel mÃĄs destacado.

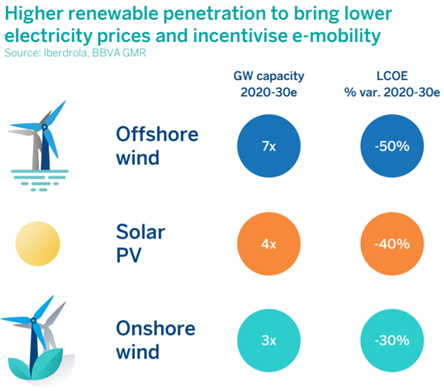

Electricidad: energÃa renovable competitiva

La electricidad barata es clave para que la movilidad elÃĐctrica sea competitiva y cumpla con los objetivos de reducciÃģn de emisiones de Gases de Efecto Invernadero.

Los analistas de BBVA GM Research esperan que los costes de inversiÃģn en energÃa solar fotovoltaica y eÃģlica disminuyan entre un 50% y un 70% y entre un 30% y un 60%, respectivamente, hasta 2050e, y que unas turbinas mÃĄs grandes generen ahorros significativos en la energÃa eÃģlica marina, con una reducciÃģn de los costes de instalaciÃģn de aproximadamente un 60% a un 70% para 2050e.Â

LCOE: coste total de construir y operar una instalaciÃģn generadora de energÃa a lo largo de toda su vida Útil

Infraestructura: es la clave

Una infraestructura de recarga de baterÃas adecuada es vital para que la movilidad elÃĐctrica cumpla con las expectativas de crecimiento. La gran mayorÃa de los vehÃculos se enfrentan actualmente a problemas relacionados con la duraciÃģn de las baterÃas, lo que destaca la importancia de contar con una red de recarga adecuada.

Los problemas relacionados con la infraestructura, como la velocidad de recarga y la disponibilidad de puntos de recarga pÚblicos, son las preocupaciones mÃĄs importantes para los propietarios de vehÃculos elÃĐctricos.

Hay dos tipos de infraestructuras de recarga de baterÃas:

- Carga privada (domicilios, oficinas, etc.)Â

- Carga pÚblica (estaciones de servicio, parkings pÚblicos, parkings de supermercados, etc.)

Infraestructura: recarga privada, es hora de crecer

Actualmente, dos tercios de la demanda de electricidad para la recarga de vehÃculos elÃĐctricos es privada, ya sea en el hogar o en los parkings de las empresas, principalmente porque la mayorÃa de los primeros en adquirir vehÃculos elÃĐctricos tienen acceso a estaciones de carga domÃĐsticas.

Infraestructura: recarga pÚblica, una gran oportunidad de mercado

La recarga pÚblica representa una gran oportunidad de mercado para los participantes en el ecosistema de vehÃculos elÃĐctricos. Aunque en la actualidad la mayor parte de la infraestructura de recarga es privada, la Agencia Internacional de la EnergÃa espera que la proporciÃģn de recarga pÚblica se expanda con el tiempo.

En el escenario de desarrollo sostenible, mÃĄs de 20 millones de cargadores lentos pÚblicos y casi 4 millones de cargadores rÃĄpidos pÚblicos estarÃan instalados en 2030.

Infraestructura: Europa, el mercado de crecimiento mÃĄs rÃĄpido del vehÃculo elÃĐctrico Â

La Directiva de Infraestructura de Combustibles Alternativos (AFID) requerÃa que los miembros de la UE establecieran objetivos de implementaciÃģn para cargadores de acceso pÚblico para 2020, 2025 y 2030, con el objetivo de un cargador por cada 10 coches elÃĐctricos (hoy Europa tiene un cargador por cada siete coches elÃĐctricos).

La CE proyecta la necesidad de un millÃģn de puntos de recarga para 2025. Esta es la Única opciÃģn para respaldar el despliegue masivo de vehÃculos elÃĐctricos que se espera en los prÃģximos aÃąos, impulsados por el Green Deal Europeo. Y esta mayor demanda requerirÃĄ mÃĄs suministro elÃĐctrico.Â

Infraestructura: tipos de cargadores para sitios pÚblicos y privados

Hay tres velocidades de recarga basadas en la potencia del punto de recarga (lenta, rÃĄpida y ultrarrÃĄpida).

La mayorÃa de los cargadores actuales son lentos, por debajo de 22 kW. Pero la preferencia de los clientes por la velocidad harÃĄ que los cargadores sean rÃĄpidos (22-149 kW) y ultrarrÃĄpidos (mÃĄs de 149kW).Â

En el ÃĄmbito de la recarga pÚblica, los cargadores lentos predominarÃĄn en las ciudades y las zonas rurales, mientras que los cargadores rÃĄpidos serÃĄn mÃĄs frecuentes en las carreteras o cerca de ellas.Â

Los cargadores rÃĄpidos y ultrarrÃĄpidos pueden cargar baterÃas de vehÃculos elÃĐctricos de 15 a 30 veces mÃĄs rÃĄpido que el cargador lento promedio, por lo que una carga de 10 minutos podrÃa extender la autonomÃa de un vehÃculo en 250 kilÃģmetros.

Infraestructura: oportunidad de inversiÃģn

Este mercado en crecimiento podrÃa beneficiar a muchos sectores, incluidas las compaÃąÃas elÃĐctricas, las empresas de petrÃģleo y gas, las empresas de infraestructura, las empresas que instalan o mantienen puntos de recarga pÚblicos, operadores de estaciones, fabricantes de equipos de carga, proveedores, etc.

En esta etapa inicial, el mercado aÚn no estÃĄ completamente organizado. Empresas de diferentes sectores del mercado de vehÃculos elÃĐctricos tienen diferentes enfoques y modelos de negocio para abordar los distintos segmentos de la cadena de valor.

Â

Â

Transporte ligero: la esencia de la movilidad elÃĐctrica

Los vehÃculos elÃĐctricos dominarÃĄn el transporte ligero, ya que son fundamentales para alcanzar el objetivo de cero emisiones netas. Ofrecen la mejor opciÃģn para reducir las emisiones de CO2.

Los vehÃculos elÃĐctricos son mucho mÃĄs limpios que los coches de combustiÃģn durante su vida Útil (cero emisiones, mejor eficiencia, potencial de reducciÃģn de emisiones de gases de efecto invernadero, etc.).

Los vehÃculos elÃĐctricos serÃĄn la alternativa mÃĄs barata entre los vehÃculos ligeros, ya que, en la mayorÃa de los casos, la electricidad costarÃĄ mucho menos que el combustible para una misma ruta.Â

El precio de las baterÃas es clave para que los vehÃculos elÃĐctricos sean competitivos

Los precios de los vehÃculos elÃĐctricos caen a medida que mejora la tecnologÃa de las baterÃas y su almacenaje. La brecha de precios entre un coche elÃĐctrico y uno de combustiÃģn es cuestiÃģn del coste de la baterÃa.

Los precios de las baterÃas de iones de litio cayeron un 85% en la Última dÃĐcada y se espera que continÚe esa senda.

El vehÃculo elÃĐctrico pronto se convertirÃĄ en la opciÃģn mÃĄs barata. La diferencia de precios con el vehÃculo de combustiÃģn se espera que desaparezca esta dÃĐcada.

La ansiedad por la autonomÃa ha pasado a un segundo plano

Hasta ahora, los vehÃculos elÃĐctricos tienen una autonomÃa menor que la mayorÃa de vehÃculos de combustiÃģn. Sin embargo, las mejoras en la eficiencia energÃĐtica estÃĄn permitiendo que esta brecha se estÃĐ estrechando.Â

Se espera que las ventas de vehÃculos elÃĐctricos aumenten rÃĄpidamente, y alcancen un 30% de las ventas mundiales de vehÃculos ligeros en 2030 y el 45% en 2035.

Los fabricantes de coches (OEM) tienen un papel muy importante en el futuro de las tendencias de movilidad elÃĐctricaÂ

Los mercados han impulsado a los fabricantes de equipos originales a producir mÃĄs vehÃculos elÃĐctricos para cumplir con los objetivos de neutralidad de carbono.

SegÚn los analistas de BBVA GM Research, los temores de los inversores de que los OEM quiebren son infundados. Los lanzamientos de los vehÃculos elÃĐctricos tendrÃĄn una fuerte demanda de los usuarios finales.

SegÚn los analistas de IHS, el grupo Volkswagen serÃĄ lÃder en fabricaciÃģn de coches elÃĐctricos en la prÃģxima dÃĐcada, vendiendo mÃĄs del doble de unidades que Tesla para 2028.Â

Los nuevos modelos de negocio tambiÃĐn deben electrificarse para reducir las emisiones de CO2: el caso del transporte compartido

La electrificaciÃģn de transporte compartido es imprescindible para una movilidad urbana mÃĄs sostenible.

Los servicios de transporte privado (taxis, Uber, CabifyâĶ)Â producen casi un 70% mÃĄs de emisiones que otras opciones de movilidad. Por lo tanto, acelerar el cambio al vehÃculo elÃĐctrico de estos conductores de transporte privado es una prioridad para reducir las emisiones.

Cerca de 11 millones de vehÃculos se utilizan en viajes privados a nivel mundial, y sÃģlo alrededor del 10% son elÃĐctricos.

Transporte pesado (incluyendo aÃĐreo y marÃtimo)

Los camiones y autobuses son responsables de aproximadamente una cuarta parte de las emisiones de CO2 del transporte por carretera en la UE y alrededor del 6% de las emisiones totales de la UE. A pesar de las mejoras en la eficiencia del consumo de combustible en los Últimos aÃąos, estas emisiones siguen aumentando, principalmente debido al aumento del trÃĄfico de mercancÃas por carretera.Â

Transporte pesado: autobuses, un segmento de vehÃculos elÃĐctricos muy prometedorÂ

Se espera que la flota mundial de autobuses elÃĐctricos aumente de 600.000 unidades en 2020 a 1,6 millones en 2025 y 3,6 millones en 2030, lo que representa el 5% y el 10% del total, respectivamente. La mayor parte de la electrificaciÃģn se limita a los autobuses urbanos, impulsada por los esfuerzos para reducir la contaminaciÃģn del aire. Hay menos electrificaciÃģn de los autobuses interurbanos, que tienen rutas mÃĄs largas y requieren mÃĄs tiempo de carga.Â

Transporte pesado: camiones, todo es cuestiÃģn de alcanceÂ

Los camiones de transporte de mercancÃas de peso medio y alto representan actualmente aproximadamente el 25% de las emisiones globales de CO2.Â

Transporte pesado: por tren, ÂĄel modo ecolÃģgico preferido! Â

El ferrocarril es uno de los modos de transporte mÃĄs eficientes desde el punto de vista energÃĐtico, responsable del 9% del movimiento mundial de pasajeros y del 7% del transporte de mercancÃas, pero sÃģlo del 3% del uso de energÃa del transporte.Â

Los viajes en tren de pasajeros son los que menos energÃa y CO2 requieren de todos los modos de transporte motorizados y, con diferencia, el menos dependiente del petrÃģleo. La infraestructura ferroviaria urbana y de alta velocidad se ha expandido rÃĄpidamente, sentando las bases para un transporte conveniente y de bajas emisiones dentro y entre ciudades. El ferrocarril puede ser una opciÃģn muy potente para descarbonizar el sector del transporte.Â

Transporte pesado: aviaciÃģn y transporte marÃtimo, es menos probable que se electrifique

En los sectores del transporte marÃtimo y la aviaciÃģn, la electrificaciÃģn basada en baterÃas y el hidrÃģgeno desempeÃąarÃĄn un papel importante en los viajes de corta distancia. Pero la limitada capacidad de las baterÃas y del hidrÃģgeno, implica que es complicado que el transporte marÃtimo o la aviaciÃģn sean alimentados por este tipo de energÃa para viajes de larga distancia durante al menos varias dÃĐcadas.Â

Las baterÃas, los materiales y los semiconductores tienen un papel muy relevante en la revoluciÃģn de los vehÃculos elÃĐctricosÂ

Los rÃĄpidos avances en la tecnologÃa de baterÃas y en el tamaÃąo estÃĄn mejorando el coste de los vehÃculos elÃĐctricos. Las baterÃas de litio probablemente dominarÃĄn el mercado del vehÃculo elÃĐctrico la prÃģxima dÃĐcada. Por el momento, todas las baterÃas para vehÃculos elÃĐctricos estÃĄn en estado lÃquido, pero las de estado sÃģlido deberÃan llegar a estar a la vanguardia del sector porque son mÃĄs baratas, mÃĄs ligeras y mÃĄs pequeÃąas y no necesitan sistemas de seguridad para evitar el calentamiento.Â

Una cadena de valor de baterÃas mÃĄs limpia, ecolÃģgica y circular es esencial para cumplir con el objetivo del Acuerdo de ParÃsÂ

Las baterÃas son el principal impulsor a corto plazo para descarbonizar el transporte por carretera y apoyar la transiciÃģn a un sistema de energÃa renovable, manteniendo las emisiones globales en el camino correcto para mantenerse por debajo del objetivo de 2šC del Acuerdo de ParÃs.

Las mejoras en la tecnologÃa de las baterÃas y el proceso de reciclaje aumentarÃĄn la eficiencia y reducirÃĄn la necesidad de extraer materias primas, lo que significa que los vehÃculos elÃĐctricos tienen emisiones considerablemente mÃĄs bajas durante su vida Útil. La producciÃģn de materiales es responsable de aproximadamente el 50% de las emisiones de gases de efecto invernadero de la producciÃģn de baterÃas, y los materiales reciclados suelen tener una huella de carbono mÃĄs baja que los mismos materiales de fuentes vÃrgenes.Â

Las materias primas tienen un papel esencial en la estructura de costes, el rendimiento y la sostenibilidad de fabricaciÃģn de las baterÃas.Â

El sector de Metales y Mineras tiene un papel muy importante en el suministro de las materias primas que sustentarÃĄn la revoluciÃģn del transporte que desplazarÃĄ al motor de combustiÃģn interna. Las baterÃas son muy intensivas en el consumo de metales. El suministro de materias primas, que representa el 50-70% del coste total de las baterÃas, serÃĄ una tarea relevante en los prÃģximos aÃąos, ya que la demanda de baterÃas crece rÃĄpidamente. Los vehÃculos elÃĐctricos necesitan 6 veces mÃĄs minerales que los de combustiÃģn.Â

Los vehÃculos elÃĐctricos necesitan mucho contenido de semiconductores de potencia por vehÃculoÂ

El contenido de semiconductores de potencia incremental en vehÃculos elÃĐctricos implica una gran oportunidad de inversiÃģn. A medida que la electricidad reemplaza al combustible, se emplean chips semiconductores mucho mÃĄs valiosos para aprovechar de manera eficiente la energÃa almacenada en las baterÃas para los motores elÃĐctricos y otras partes elÃĐctricas. El contenido de semiconductores de potencia serÃĄ 4-5 veces mayor en una transiciÃģn de un vehÃculo de combustiÃģn a uno elÃĐctrico.Â

ÂŋQuÃĐ sectores se benefician de la movilidad elÃĐctrica?

SegÚn los analistas de BBVA GM Research, la movilidad elÃĐctrica genera mÚltiples oportunidades de inversiÃģn a travÃĐs de acciones en una amplia variedad de sectores, y la mejor forma serÃa invirtiendo en las diferentes etapas de la cadena de valor de la movilidad elÃĐctrica.Â

- Upstream: ElÃĐctricas integradas y renovables.

- Midstream y downstream: Redes elÃĐctricas, petroleras y gasÃsticas.

- Usos de demanda final: Fabricante de coches, de repuestos, fabricantes de camiones y de autobuses.

- Componentes: Fabricantes de baterÃas, Metales y Mineras, y Semiconductores.

Upstream: generando el combustibleÂ

La demanda de electricidad aumentarÃĄ a medida que los vehÃculos elÃĐctricos se conviertan en la nueva norma. Las empresas involucradas en la generaciÃģn de electricidad serÃĄn una forma clara de invertir y beneficiarse de la cadena de suministro de la movilidad elÃĐctrica. Sin este âcombustibleâ, la efervescencia esperada de los vehÃculos elÃĐctricos no se afianzarÃĄ.Â

Las compaÃąÃas elÃĐctricas integradas y renovables han tenido un desempeÃąo increÃble en los Últimos aÃąos, lo que hace que las valoraciones sean exigentes, pero los analistas de BBVA GM Research creen que hay claras oportunidades gracias a la transiciÃģn energÃĐtica. Cuando se ajusta al potencial de crecimiento, todavÃa existen atractivas oportunidades de inversiÃģn en este espacio.Â

Midstream y downstream: tanques de combustibleÂ

Una de las cinco principales barreras para la adopciÃģn de vehÃculos elÃĐctricos es la falta de infraestructura de recarga; de hecho, actualmente es la principal desventaja que enfrentan los vehÃculos elÃĐctricos en comparaciÃģn con los de combustiÃģn. La inversiÃģn en infraestructura de recarga es claramente necesaria. Desde el punto de vista de las redes elÃĐctricas, hay una mejor oportunidad para las empresas de distribuciÃģn de electricidad que las redes de transmisiÃģn, ya que las primeras estÃĄn mÃĄs expuestas a la infraestructura de carga privada (infraestructura de vivienda privada, oficinas, centros comerciales).Â

El suministro es otra actividad que se beneficiarÃĄ de la movilidad elÃĐctrica, y esto es positivo para las Petroleras y GasÃsticas. Muchas empresas de petrÃģleo y gas han comenzado a orientar sus operaciones hacia alternativas mÃĄs limpias. Esto es particularmente cierto para las empresas europeas de petrÃģleo y gas que han comenzado a ganar exposiciÃģn a las energÃas renovables (orgÃĄnicamente, invirtiendo alrededor del 15-25% de su gasto de capital total para 2025 en energÃas renovables, inorgÃĄnicas o ambas).Â

AdemÃĄs, es probable que las empresas de petrÃģleo y gas aprovechen sus redes de estaciones de combustible para interactuar con los clientes, aumentar las opciones de suministro y asegurar mÃĄrgenes mÃĄs altos. Las empresas de petrÃģleo y gas tienen la oportunidad de desarrollar posiciones de primer nivel en la cadena de valor de la movilidad elÃĐctrica mientras reinventan la relaciÃģn con el cliente. PodrÃan vender la electricidad a estaciones de carga en el hogar y el trabajo; podrÃan convertirse en operadores de puntos de recarga; o podrÃan proporcionar acceso a otras estaciones de carga mientras firman contratos a largo plazo.Â

Usos de demanda final: motores de arranqueÂ

La fabricaciÃģn de automÃģviles es claramente el sector mÃĄs afectado por la transiciÃģn mÃĄs amplia a la movilidad elÃĐctrica. Los fabricantes de vehÃculos tendrÃĄn que adaptar su cartera de productos a una combinaciÃģn de vehÃculos de combustiÃģn y vehÃculos elÃĐctricos, y los ganadores serÃĄn aquellas empresas que puedan producirlos a una escala considerable con mayor rapidez.Â

La carrera acaba de comenzar y, a medida que las empresas publican planes estratÃĐgicos, mÃĄs empresas planean producir todo tipo de vehÃculos elÃĐctricos en todos los segmentos. Ofrecer a los clientes una amplia variedad de opciones similares a la cartera actual de motores de combustiÃģn incentivarÃĄ a los clientes a romper sus tendencias histÃģricas de consumo y recurrir a los vehÃculos elÃĐctricos.Â

Los vehÃculos elÃĐctricos revolucionarÃĄn el sector del transporte y, por lo tanto, las empresas que ya estÃĄn invirtiendo en I+D y/o que ya producen este tipo de vehÃculos deberÃan tener una ventaja competitiva sobre los que llegan tarde.Â

Componentes: potenciar las baterÃasÂ

La movilidad elÃĐctrica ha interrumpido toda la cadena de suministro de vehÃculos. Sin embargo, el cambio mÃĄs importante es la forma en que se impulsan los vehÃculos. Las baterÃas estÃĄn reemplazando a los motores de combustiÃģn y, por lo tanto, existe una importante oportunidad de inversiÃģn en los fabricantes de baterÃas.Â

La producciÃģn de baterÃas requerirÃĄ una gran inversiÃģn en materias primas con semiconductores tambiÃĐn esenciales para los componentes de los vehÃculos elÃĐctricos.Â

Las baterÃas se han convertido en una forma muy eficiente y confiable de almacenar electricidad. Si los vehÃculos elÃĐctricos van a coexistir con los motores de combustiÃģn y reemplazarlos, las baterÃas comenzarÃĄn a desempeÃąar un papel muy importante en la industria automotriz. El mercado de baterÃas de litio en 2020 se valorÃģ en aproximadamente 20.000 millones de dÃģlares estadounidenses, y esperamos que crezca cinco veces en 2030 hasta superar los 100.000 millones de dÃģlares estadounidenses. Creemos que las baterÃas no sÃģlo desempeÃąarÃĄn un papel importante en el sector de los automÃģviles, sino que el reciclaje de baterÃas tambiÃĐn se convertirÃĄ en un segmento de mercado importante. Por lo tanto, los fabricantes de baterÃas son algunas de las empresas dentro de la industria de la movilidad elÃĐctrica con el mayor potencial de crecimiento.Â

Materiales (proveedores de metales y productos bÃĄsicos a travÃĐs de Metales y Mineras): Los metales juegan un papel vital en la transiciÃģn hacia un futuro mÃĄs sostenible, incluidos el cobre, el litio, el nÃquel y el cobalto. TambiÃĐn son necesarios para la electrificaciÃģn de las economÃas avanzadas y el despliegue de redes elÃĐctricas. Son esenciales en la fabricaciÃģn de baterÃas y semiconductores. Por lo tanto, las empresas mineras y de metales se beneficiarÃĄn de un fuerte aumento de la demanda. La oferta seguirÃĄ la demanda, lo que provocarÃĄ un fuerte aumento en los precios de las materias primas

Por Último, los semiconductores son, y serÃĄn en el futuro, los elementos clave para la mayorÃa de los sistemas electrÃģnicos. A medida que aumente en los paÃses en desarrollo la necesidad de aplicaciones de comunicaciones, procesamiento de seÃąales, computaciÃģn y control, tanto en el mercado industrial como en el consumidor, la demanda crecerÃĄ rÃĄpidamente. A medida que la electricidad reemplaza al combustible, se emplean chips semiconductores mucho mÃĄs valiosos para aprovechar de manera eficiente la energÃa almacenada en baterÃas para motores elÃĐctricos y otras partes elÃĐctricas. AdemÃĄs, las baterÃas deben cargarse y los chips semiconductores son cruciales para determinar la velocidad y la eficiencia de la carga.

EL CONTENIDO MOSTRADO EN ESTE TEXTO ES UN RESUMEN TRADUCIDO AL ESPAÃOL DEL INFORME "E-mobility: The sound of silence" CON FECHA 31 Mayo 2021 (9:00 CET).

POR FAVOR VER INFORMACIÃN IMPORTANTE EN LAS DOS ÃLTIMAS PÃGINAS DEL DOCUMENTO ADJUNTO.

Para leer el informe completo en inglÃĐs, pulsa ver informe.