¿Estamos ante el mayor rally bursátil de la historia?

05 de junio de 2020

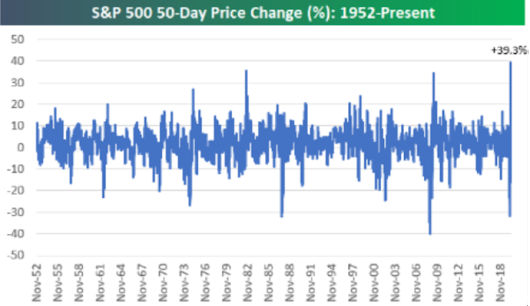

Si medimos el descomunal avance del índice S&P 500 en 50 sesiones, vemos que se acerca ya al 40%. Los dos mayores movimientos alcistas anteriores en este mismo número de jornadas, en 2009 y 1982, también vinieron tras un periodo de fuertes recortes bursátiles, pero la recuperación de entonces palidece frente a la actual.

¿Cuáles son los principales catalizadores de este movimiento?

Podemos mencionar sobre todo la expectativa de rápida recuperación económica y los gigantescos estímulos fiscales y monetarios, que podrían permitir a las empresas recuperar la totalidad de los beneficios perdidos en 2021 (Véase nuestro artículo El coronavirus y los resultados financieros en EE.UU.). La mayor diferencia con el año 2009 es que los bancos centrales no han perdido el tiempo a la hora de frenar la hemorragia en los mercados financieros, al contrario de lo que pasó en la Gran Recesión, cuando las dudas de las autoridades monetarias contribuyeron a agravar el daño económico final.

El comienzo del movimiento tuvo un claro componente defensivo, pero a lo largo de las dos últimas semanas está tomando un sesgo muy procíclico. Además, el movimiento "risk-on" se está extendiendo a otras clases de activo y vemos repuntes en las rentabilidades de los bonos soberanos, estrechamientos en las primas de riesgo periféricas y en los diferenciales de crédito, al tiempo que un dólar más débil permite una mayor visibilidad en activos de países emergentes.

En Europa, que ha recuperado un increíble 20% en tres semanas, el gran catalizador fue el proyecto de plan de reconstrucción presentado por la Comisión Europea que, por primera vez en la historia, incluye instrumentos de mutualización de riesgos amparados por Alemania. Ha sido necesaria una crisis sanitaria de enorme magnitud para que la Unión Europea pueda avanzar en la dirección de una mayor integración. La decisión del BCE de prácticamente doblar su programa de compra de bonos asociado a la pandemia, junto con el estímulo de 130.000 millones de euros anunciado por Alemania, han añadido viento de popa adicional a los mercados del Viejo Continente.

¿Ha ido demasiado lejos el mercado? ¿Está agotado el movimiento?

A pesar de la velocidad de las subidas, según el consenso de analistas, la renta variable sigue siendo el activo en el que hay que estar con un horizonte temporal de largo plazo, mientras que a corto plazo se enfrentarán dos fuerzas opuestas: el enorme daño económico actual y el desplome de los beneficios empresariales por una parte, frente a la rápida recuperación de la actividad que están indicando los datos de movilidad y el cambio de tendencia en los indicadores de sorpresas económicas, que podrían aumentar las probabilidades de recuperación en "V".

Por otra parte, la complacencia del mercado no parece extrema, al menos en la mayor parte de las métricas. El índice de sentimiento del inversor minorista se ha recuperado, pero se encuentra lejos de los niveles que suelen dar señales contrarias de venta. Por otra parte, los "hedge funds" no han incrementado sustancialmente sus posiciones en renta variable. Del mismo modo, el porcentaje de liquidez en los fondos de inversión es ahora más elevado que en el mes de marzo, mientras que los flujos de inversión que han salido de renta variable en 2020 siguen siendo enormes, a pesar de la recuperación que hemos visto en las dos últimas semanas.

Quizá te interese leer alguno de los siguientes artículos: