Las rentabilidades a largo plazo suben en EE.UU. con fundamentales estables

24 de abril de 2018

Autor: Shushanik Papanyan, Unidad EE.UU. BBVA Research

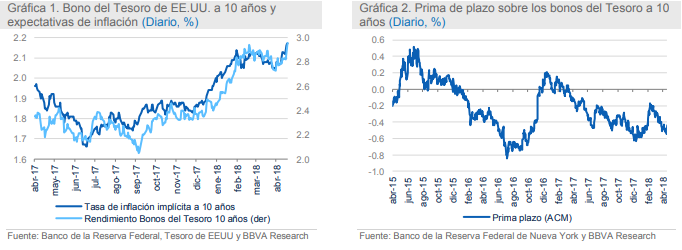

Las rentabilidades a largo plazo han evolucionado al alza, ya que se espera que la rentabilidad del bono del Tesoro a diez años supere la cota del 3,0%, lo que no sucedía desde enero de 2014. Su ascenso se ve respaldado por un aumento en las expectativas de inflación. El impulso en las expectativas de inflación del mercado refleja el movimiento alcista en los precios de las materias primas.

La situación era muy distinta en 2014, ya que entonces los mercados afrontaban un abaratamiento del petróleo crudo, así como una reducción gradual de las compras de activos a gran escala articuladas por la Reserva Federal, y los tipos oficiales de la Fed presentaban un límite inferior igual a cero.

Se prevé que la actual tendencia ligeramente ascendente de las rentabilidades a largo plazo, impulsada por las expectativas de inflación, potencie el crecimiento económico en lugar de lastrarlo, sobre todo porque los fundamentales macroeconómicos subyacentes mantienen su fortaleza y la presión salarial continúa siendo escasa. Asimismo, ello reduce el aplanamiento de la curva de rentabilidades, ya que los tipos a corto plazo siguen acusando presiones al alza, en consonancia con la persistente política de endurecimiento de los tipos aplicada por la Reserva Federal. El diferencial entre las rentabilidades de los bonos del Tesoro a 10 y 2 años ha fluctuado entre 41 y 53 puntos básicos durante abril.

Al mismo tiempo, la prima de plazo sobre los bonos del Tesoro a 10 años apenas ha variado y continúa siendo negativa. La prima de plazo sobre los bonos a más largo plazo sigue reflejando riesgos geopolíticos, ya que la situación de desequilibrio entre oferta y demanda en los bonos del Tesoro a largo plazo, de una parte, y el rol amplificado del riesgo de duración como amortiguador de shocks mundiales, de otra, se mantienen intactos.

Para leer el artículo completo pulsa Descargar Informe.