La debilidad del euro

29 de abril de 2022

En la jornada de ayer, el EUR marcó un nuevo mínimo desde 2017 frente al billete verde. La situación de la divisa comunitaria se complica de cara a la próxima reunión del BCE, a medida que crece la preocupación en Europa ante la amenaza de posible recesión acrecentada por las amenazas al suministro de energía por parte de Rusia, como respuesta a las sanciones económicas interpuestas a raíz de la invasión de Ucrania.

Bajada del euro, ¿es bueno o malo para las bolsas?

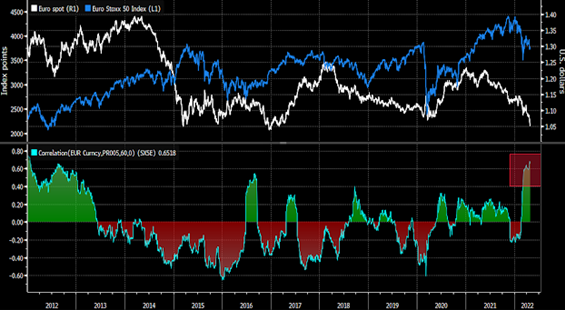

Pues como casi todo en la vida, depende. En el gráfico adjunto, se puede apreciar que la correlación actual entre la cotización del euro y la del índice Eurostoxx 50 es la mayor de los últimos diez años. Sólo en plena crisis de deuda en 2012 tuvimos unas correlaciones parecidas a las actuales.

Este fenómeno se explica porque la debilidad actual del euro se enmarca dentro de un escenario económico muy complejo en el Viejo Continente, que está sufriendo los efectos de la invasión de Ucrania por parte de Rusia y de una intensa crisis energética en la región, que ha provocado una fuerte revisión a la baja en el crecimiento económico de la zona. Como consecuencia, además de producirse una salida de activos financieros europeos hacia Estados Unidos, lo que ha depreciado la divisa comunitaria frente al billete verde, los inversores exigen ahora una mayor prima de riesgo a los activos europeos, lo que se ha reflejado en unos menores precios de las acciones.

En otras ocasiones, cuando la debilidad del euro se ha debido, por ejemplo, a la actuación expansiva del BCE, las bolsas han reaccionado positivamente al estímulo monetario y a los mayores niveles de liquidez. Como vemos, la evolución de los mercados depende de los motivos que están detrás de la depreciación de la divisa y todo parece indicar que los actuales no son buenos.

¿Qué sectores pueden verse beneficiados de la debilidad del euro?

Dicho esto, a muchas empresas europeas les viene bien la fortaleza del dólar. Estados Unidos es el mayor mercado exterior para las empresas del índice europeo Stoxx 600, que obtienen un 24% de sus ingresos de la economía norteamericana. De hecho, se estima que una caída del 10% del euro frente al dólar añade un crecimiento del 2,5% a los beneficios europeos. Por sectores, el sanitario es el más beneficiado, ya que un 35% de sus ventas totales vienen del otro lado del Atlántico. Los sectores industrial y de consumo discrecional también se ven beneficiados.

En cualquier caso, la teoría económica nos dice que la debilidad del euro podría impulsar el crecimiento de los beneficios empresariales en Europa por la mayor competitividad de los precios de sus productos. Además, los niveles de valoración de las bolsas europeas aumentarían el atractivo de las mismas cuando el entorno geopolítico mejore, si bien, solo el tiempo y los mercados nos darán la razón.

BBVA Trader te ayuda a formarte en aspectos relacionados con los mercados financieros. ¡Consulta los contenidos publicados en nuestra web de Formación!

Te puede interesar leer alguno de los siguientes artículos:

- Operar con CFD sobre índices bursátiles

¿Sabes que puedes seguir nuestras publicaciones en redes sociales? Síguenos en Twitter, LinkedIn y Telegram.

El presente documento no constituye una recomendación de inversión según lo definido en el Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado. En particular, el presente documento no constituye un Informe de Inversiones ni una comunicación publicitaria a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión.

Por favor, ver información importante en el siguiente Aviso Legal.