¿Son los tipos de interés reales los verdaderos enemigos de las bolsas?

11 de mayo de 2022

Se ha escrito mucho sobre la fuerte reacción bajista de la renta variable estadounidense tras la reunión de la Reserva Federal el pasado miércoles 04 de mayo de 2022.

Entre los motivos que se han esgrimido para explicar la caída, destacan los temores de estanflación, que resurgieron cuando la Fed descartó la posibilidad de subidas de tipos de 75 puntos básicos en próximas reuniones. Muchos analistas y expertos de mercado temen que con el ajuste monetario que ha previsto la Reserva Federal, no sea posible controlar las altas tasas de inflación, con lo que tendríamos un escenario en el que los precios se mantienen muy elevados y, al mismo tiempo, el crecimiento económico se resiente por el fuerte deterioro en las condiciones financieras.

Pero, si ésta fuera la explicación, ¿por qué las expectativas de inflación a largo plazo bajaron también la semana pasada? En nuestra opinión, a grandes rasgos, para descubrir las verdaderas causas del movimiento de liquidación de activos de renta variable, tenemos que fijarnos en la evolución de los tipos de interés reales al otro lado del Atlántico.

Desde la irrupción de la pandemia, los tipos reales a largo plazo en Estados Unidos (la rentabilidad que ofrecen los bonos protegidos contra la inflación en la referencia a 10 años) se han mantenido en terreno firmemente negativo y han oscilado entre el -0,40% y el -1,20%. Esto ha dado un indudable soporte a las valoraciones de las bolsas ya que, aunque estuvieran caras, todavía ofrecían expectativas de rentabilidad real positiva. El acrónimo británico acuñado en el siglo XIX y hoy utilizado en el mundo de las inversiones, TINA (There Is No Alternative), ilustra perfectamente el efecto de los tipos reales negativos: el que quisiera superar la inflación debía acudir a los mercados de renta variable.

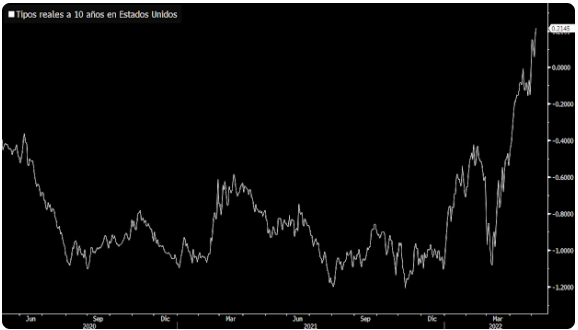

¿Cómo ha sido el movimiento de los tipos de interés reales en EE.UU. en 2022?

Como podemos apreciar en el gráfico inferior (Fuente: Bloomberg), la situación ha cambiado radicalmente y los tipos de interés reales a 10 años han subido nada menos que 130 puntos básicos en 43 sesiones, alcanzando un máximo pre-COVID del 0,21% (10 puntos básicos más solo en la sesión del pasado jueves 05 de mayo). Es decir, comprar ahora un bono ligado a la inflación a 10 años en Estados Unidos nos garantiza ya una rentabilidad real positiva del 0,21% anual. Este sorprendente repunte se debe al giro agresivo de la Reserva Federal, que ha tenido efectos importantes sobre los mercados de renta fija. El proceso de reducción del balance de la Fed puede tener consecuencias sobre los tipos a largo plazo, sobre la pendiente de la curva y sobre los tipos reales. De hecho, durante el último proceso de ajuste cuantitativo (QT) de la Reserva Federal, en el año 2018, los tipos reales superaron el 1,0% de rentabilidad.

¿Cuál es la consecuencia de la subidas de los tipos de interés reales en la renta variable?

La teoría económica nos dice que se tienen que ajustar las valoraciones del resto de activos financieros, ya que en estos momentos sí existen alternativas rentables en el largo plazo y con unos flujos de caja más estables de los que cabe esperar de los mercados de renta variable. De esta forma, los sectores más caros y el estilo "growth" sufrirían con mayor intensidad el proceso de bajada de PER que ya se está empezando a producir. Por ejemplo, el índice Nasdaq 100 cotizaba con un PER de 33 veces a finales de marzo y en la actualidad ha bajado hasta las 27 veces. Para el S&P 500 los inversores han pasado de pagar 23 veces los beneficios de las empresas del índice en marzo, a algo más de 20 veces.

Por el contrario, los sectores "value", que suelen tener unas valoraciones más modestas, se encuentran más protegidos ante el escenario de subida de tipos de interés reales.

¿En qué situación está la renta variable en Europa?

La bolsas europeas no deberían sufrir un "derating" tan intenso como el que podríamos esperar al otro lado del Atlántico, por dos motivos:

- en primer lugar, los tipos de interés reales en Europa siguen profundamente instalados en terreno negativo (casi un -2,0% en la referencia a 10 años en Alemania) y,

- por otra parte, las valoraciones de los índices europeos son sustancialmente más bajas que las cotizadas al otro lado del Atlántico. De hecho, en la actualidad, el índice Stoxx 600 cotiza con un PER que no llega a las 16 veces.

Esto nos debería dejar un escenario más optimista en el Viejo Continente en lo que respecta a los efectos de las decisiones de los Bancos Centrales sobre los mercados y el crecimiento económico general. Pero, no debemos perder de vista que la invasión de Ucrania por parte de Rusia supone un riesgo adicional, que expone en mayor medida a Europa a una situación de incertidumbre adicional. Por tanto, sólo el tiempo y los mercados nos darán o no la razón.

BBVA Trader te ayuda a formarte en aspectos relacionados con los mercados financieros. ¡Consulta los contenidos publicados en nuestra web de Formación!

Te puede interesar leer alguno de los siguientes contenidos:

- Operar con CFD sobre índices bursátiles

¿Sabes que puedes seguir nuestras publicaciones en redes sociales? Síguenos en Twitter, LinkedIn y Telegram.

El presente documento no constituye una recomendación de inversión según lo definido en el Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado. En particular, el presente documento no constituye un Informe de Inversiones ni una comunicación publicitaria a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión.

Por favor, ver información importante en el siguiente Aviso Legal.