Ganadores y perdedores en un contexto de subida de tipos de interés

23 de febrero de 2021

La incertidumbre y la aversión al riesgo volvieron ayer a los mercados de renta variable con el nuevo repunte de tipos de interés a largo plazo que vimos en los bonos a 10 años en EE.UU., que alcanzaban un nuevo máximo en 1,37%. Nada parece indicar que las autoridades monetarias permitan un rápido repunte de los tipos reales, como sugirió ayer la presidenta del BCE Christine Lagarde. Los efectos podrían ser múltiples y no muy favorables en estos momentos de elevado endeudamiento y vulnerabilidad económica provocada por la pandemia de COVID-19.

¿Afecta la inflación a la subida de tipos de interés?

No obstante, sí es muy probable que durante los próximos meses veamos tasas de inflación al alza, tanto en los mercados en Europa como en Estados Unidos. Exclusivamente por la diferencia interanual de los precios del petróleo (el 23 de febrero de 2020, el Brent estaba en los 56 dólares por barril, y llegó a irse por debajo de los 20 dólares en abril, frente a los 65 actuales), la inflación general repuntará sí o sí en los próximos meses y probablemente también la tasa subyacente, por los efectos de los estímulos fiscales y por la sensación de "luz al final del túnel" que nos ha traído la mejora sanitaria y el proceso de vacunación.

La tasa de ahorro en Estados Unidos es extraordinariamente alta (cercana al 14%) y los ingresos familiares se mantendrán elevados por las sucesivas ayudas pandémicas que se irán desplegando en próximos meses, lo que liberará la demanda de las familias, que tendrán más propensión al gasto si se descuenta el final de la crisis sanitaria. Esto puede traer un recalentamiento puntual de la economía estadounidense, que no inquietará a la Reserva Federal, pero que puede trasladarse a los tipos de interés soberanos. El que la subida de precios pueda mantenerse es más dudoso, dado el carácter transitorio de los estímulos fiscales.

Por tanto, podemos deducir que aunque los tipos de interés reales no vayan a dispararse, sí podrían desplegar un lento proceso de normalización y, por otra parte, es más probable que los tipos nominales continúen subiendo desde estos niveles, ya que lo harán igualmente las expectativas de inflación a largo plazo.

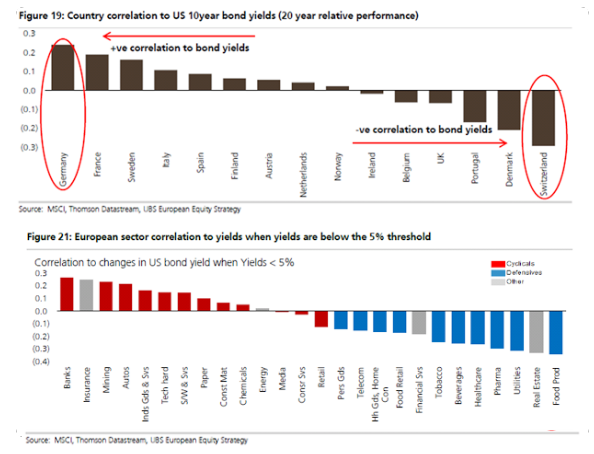

Y si se cumple esta previsión ¿cómo reaccionarán los mercados bursátiles en este 2021?

Pues dependerá de la composición sectorial de cada mercado. Por ejemplo y cómo podemos ver en el gráfico inferior, los tipos de interés estadounidenses correlacionan positivamente con las bolsas europeas y con los mercados emergentes asiáticos y latinoamericanos (especialmente India y Brasil). Por el contrario, las bolsas de Japón, Estados Unidos y algunos mercados europeos como Suiza y Suecia, mantienen correlaciones negativas con los tipos americanos.

En este escenario, a nivel sectorial en 2021, les debería ir bien a las empresas petrolíferas, financieras (especialmente bancos), químicas, industriales y en general al estilo "value" frente al "growth. Por el contrario, sufrirían más las inmobiliarias, tecnología, utilities, consumo y telecomunicaciones.

¿Qué te ha parecido este artículo? Envíanos tu opinión a campus_trader@bbva.com

Quizá te interese leer alguno de los siguientes contenidos:

- El Presidente Joe Biden y la ola azul